Huizenprijzen stijgen verder, bijna verdubbeling in decennia

Geplaatst op 23 maart 2022

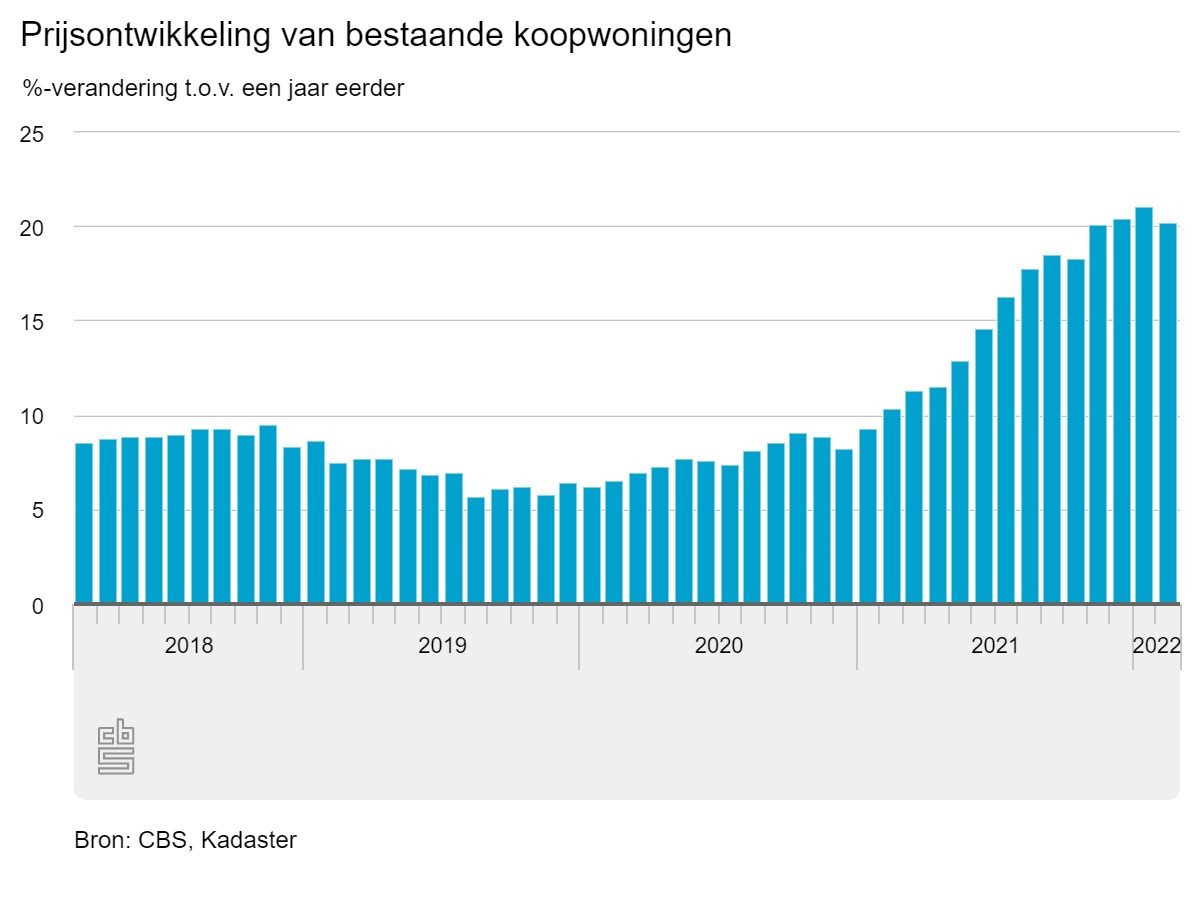

De huizenprijzen blijven pieken. In februari lag de gemiddelde prijs 20,2 procent hoger dan in dezelfde maand vorig jaar. De stijging is wel iets minder fors dan vorige maand, toen de prijs nog met ruim 21 procent toenam. In dit tempo bereiken we volgende maand een verdubbeling van de huizenprijzen in een decennia. Wat kunnen we in de komende tijd verwachten?

In vergelijking met juni 2013, het dieptepunt na de kredietcrisis, liggen de huizenprijzen nu 91,7 procent hoger. Dat is bijna een verdubbeling in een decennia, zo blijkt uit cijfers van het Centraal Bureau van de Statistiek (CBS). De sterkste prijsstijging begon eind 2020, veroorzaakt door een combinatie van lage rentes, een groeiende vraag naar woningen en een haperende bouw van nieuwe woningen.

Aanbod blijft achter bij de vraag

Ondanks de grote vraag komen er steeds minder woningen beschikbaar. Zo maakte het Kadaster bekend dat er in februari maar 14.037 woningen een nieuwe eigenaar kregen. Ten opzichte van een jaar eerder is dat een daling van 17 procent. Al acht maanden lang is er sprake van een daling in het aantal woningtransacties ten opzichte van een jaar eerder.

Alleen starterswoning met veel spaargeld

Dat starters het lastig hebben op de woningmarkt wisten we al. Maar hun situatie wordt steeds benauwder. In 2019 hadden starters nog gemiddeld €22.000 eigen geld nodig om een woning te kopen. Intussen is dat bijna verdubbeld naar €38.000. Kortom, bijna een jaarinkomen aan spaargeld. Met de afschaffing van de jubelton in het vooruitzicht wordt het vanaf volgend jaar mogelijk nog lastiger voor starters om een woning te bemachtigen.

Einde stijging huizenprijs door stijgende rente en inflatie?

Naast de huizenprijzen, zit ook de gemiddelde hypotheekrente in de lift. Logischerwijs zet dit kopers onder druk. Bij een hogere rente kan je met hetzelfde inkomen namelijk minder lenen. Daarnaast kan het vertrouwen onder kopers afnemen door de stijgende inflatie en onzekerheid in de wereld. Daarnaast pleit De Nederlandsche Bank voor strengere leennormen en minder fiscaal voordeel voor huizeneigenaren. Als de overheid dit advies opvolgt, heeft ook dit effect op de maximale leenmogelijkheden.

De vraag is of én wanneer bovenstaande zaken vat krijgen op de woningprijs. Ondanks de stijging kan je nu een hypotheek afsluiten met een rentevast termijn van 20 jaar onder de twee procent. In historisch perspectief nog altijd een lage rente. Ook is het niet de verwachting dat er snel verbetering komt in de schaarste aan beschikbare en betaalbare koopwoningen.

In februari zijn de woningprijzen verder gestegen. Of deze trend doorzet zien we het eerst bij komende cijfers van makelaarsorganisaties, die actueler zijn dan die van het CBS. Wil jij intussen weten wat jouw maximale lening is voor het kopen van een woning? Via onderstaand formulier neem je vrijblijvend contact met hen op.